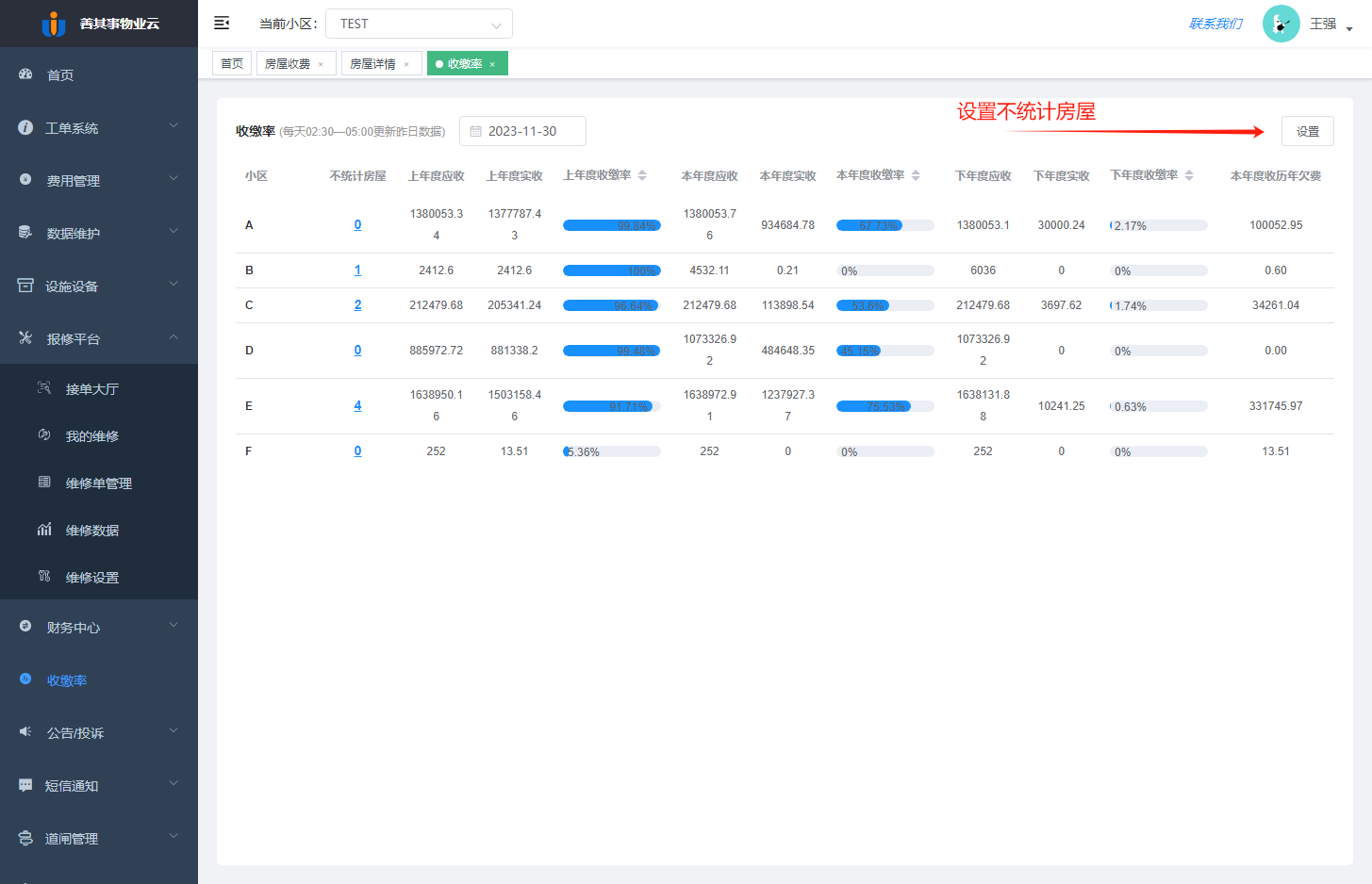

收缴率

物业费收缴率是指在一定时期内,物业管理公司成功收取的物业费用占应收费用总额的比例。这个比率对于物业管理公司来说非常重要,因为它直接关系到物业公司的运营状况和服务质量。

特别说明

当前统计的收缴率方式为统计上一年、当前年、下一年共计三个年度。

统计的方式为:**权责发生制 **

关于权责发生制与收付实现制的区别,见文章底部。

设置不统计房屋

通常情况下,小区内会有部分房屋作为物业管理用房、业委会用房等。针对这些房屋,我们可以设置不统计收缴率,以便于更真实的得到小区物业费收缴率数据。

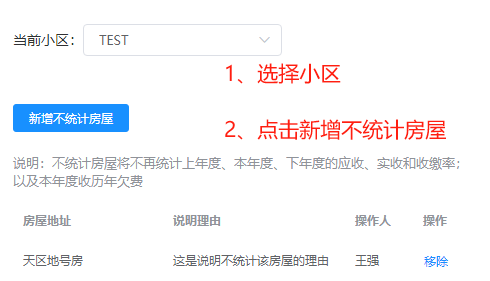

设置方式

1、点击右上角 设置 按钮

2、在打开的弹窗中,选择小区,然后点击 新增不统计房屋 按钮

3、输入具体的房屋地址和理由,确定即可。

特别说明

当天设置的不统计房屋,次日的统计结果生效。

权责发生制与收付实现制的区别

物业费收缴率在会计处理上可以采用两种不同的原则:权责发生制和收付实现制。这两种原则的主要区别在于确认收入和支出的时间点不同。下面分别解释这两种原则及其在物业费收缴中的应用:

权责发生制(Accrual Basis)

定义: 权责发生制是一种会计原则,根据这一原则,收入在产生权利或义务时确认,而不是在现金实际收到时确认;同样地,费用在产生责任时确认,而不是在现金实际支付时确认。

收付实现制(Cash Basis)

定义: 收付实现制是一种会计原则,依据此原则,收入仅在现金实际收到时才被确认,费用也仅在现金实际支付时才被确认。

举例

情景描述: 业主在2024年12月支付了2023年1月至2024年12月共计24个月的物业费。

权责发生制:

- 按照权责发生制,物业公司需要将这笔收入按月分配到相应的会计期间。

- 具体来说,2023年的12个月物业费(2023年1月至2023年12月)应分别计入2023年的每个月份。

- 同样,2024年的12个月物业费(2023年1月至2024年12月)应分别计入2024年的每个月份。

收付实现制:

按照收付实现制,物业公司只需在实际收到现金的月份确认收入。

因此,24000元的物业费应在2024年12月一次性确认为收入。

总结

- 权责发生制:收入在提供服务的期间确认,无论现金是否已经收到。这种处理方法更符合配比原则,能够更准确地反映企业的经营成果。

- 收付实现制:收入在现金实际收到时确认。这种处理方法简单明了,但可能无法准确反映企业的财务状况,尤其是在跨期支付的情况下。